AÇÃO RENOVATÓRIA

A proteção simultânea do fundo de comércio e do direito de propriedade

Especial Imprensa STJ

Abrir um negócio e mantê-lo em funcionamento não é tarefa simples. Entre as inúmeras variáveis que podem determinar lucro ou prejuízo do empreendimento, destaca-se a localização do ponto comercial.

Ao escolher onde fixará seu estabelecimento, o empresário considera fatores como poder aquisitivo do público local, questões de segurança, facilidade de acesso, tamanho do imóvel. A partir daí, investe em reformas e equipamentos, faz publicidade, constitui uma clientela, consolida seu nome e sua imagem perante os consumidores, formando o que grande parte da doutrina define como o ‘‘fundo de comércio’’.

Nas palavras do ministro Ricardo Villas Bôas Cueva, ‘‘apesar de não existir conceito uniforme na doutrina brasileira, o fundo de comércio é o conjunto de bens corpóreos e incorpóreos destinados ao exercício da atividade empresarial, englobando, por conseguinte, todos os bens úteis e necessários ao exercício da empresa’’ (REsp 1.872.262).

Justeza nas relações de locação comercial

Visando proteger esse conjunto de bens na locação urbana para fins comerciais, o legislador positivou a chamada ação renovatória, a qual permite que o inquilino, independentemente da vontade do locador, renove o contrato por igual prazo, desde que cumpridos os requisitos legais (artigo 51 da Lei 8.245/1991 – Lei do Inquilinato).

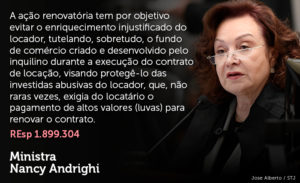

Entretanto, conforme esclareceu a ministra Nancy Andrighi, no recente julgamento do REsp 1.971.600, a ação renovatória não pode servir para a restrição do direito à propriedade do locador nem para a violação da natureza bilateral e consensual do contrato de locação, com a eternização da avença.

Entretanto, conforme esclareceu a ministra Nancy Andrighi, no recente julgamento do REsp 1.971.600, a ação renovatória não pode servir para a restrição do direito à propriedade do locador nem para a violação da natureza bilateral e consensual do contrato de locação, com a eternização da avença.

Nessa toada, o Superior Tribunal de Justiça (STJ) constrói sua jurisprudência sobre o tema, tendo como base o equilíbrio entre os direitos tanto do locatário quanto do locador.

Concordância com a renovação gera responsabilidade do fiador por reajuste do aluguel

A Terceira Turma do STJ, ao julgar o REsp 1.911.617, decidiu que o fiador que não foi parte na ação renovatória pode ser incluído no polo passivo do cumprimento de sentença, respondendo por todas as obrigações fixadas no julgamento da demanda – inclusive pelo aluguel determinado judicialmente, e não apenas pelo valor que havia sido proposto pelo locatário na petição inicial. A condição para isso é que tenha sido juntada à renovatória sua declaração anuindo com a prorrogação do contrato.

No caso analisado, duas fiadoras questionaram acórdão do Tribunal de Justiça de São Paulo (TJ-SP) que as manteve no polo passivo do cumprimento de sentença para pagamento das diferenças de aluguel, após o reajuste judicial do valor da locação comercial em patamar mais alto do que o proposto pelo locatário na ação renovatória. O TJ-SP consignou que a declaração das fiadoras, concordando com a renovação, era suficiente para responsabilizá-las.

Ao STJ, elas alegaram que a obrigação de fiança gerada pela declaração oferecida na renovatória seria limitada ao valor sugerido na petição inicial, de modo que não poderiam ser obrigadas a arcar com o aluguel muito mais alto fixado judicialmente.

A relatora, ministra Nancy Andrighi, destacou que a Lei do Inquilinato estabelece documentos específicos que devem instruir a ação renovatória de locação comercial, entre eles a declaração do fiador – ou de quem vai substituí-lo na renovação – de que aceita os encargos da fiança. ‘‘O encargo que o fiador assume não é o valor objeto da pretensão inicial, mas, sim, o novo aluguel que será arbitrado judicialmente’’, afirmou a magistrada.

Nesse sentido já decidiram a Quinta Turma (REsp 327.917 e REsp 401.036) e a Sexta Turma (AgRg no Ag 1.017.282), órgãos que, no passado, eram competentes para julgar recursos sobre locação predial urbana no STJ.

Sentença na renovatória não atinge quem já não integrava a relação locatícia

Em julgamento sob a relatoria do ministro Ricardo Villas Bôas Cueva (REsp 1.521.383), a Terceira Turma entendeu que ‘‘os efeitos da sentença proferida em ação renovatória proposta contra quem já não mais figurava na relação locatícia, na condição de locadora, nos termos do artigo 472 do Código de Processo Civil/1973, não atingem o novo administrador de imóvel pertencente a fundo de investimento imobiliário constituído antes da existência de litigiosidade sobre o bem’’.

‘‘Não se pode estender os efeitos do título judicial a quem jamais integrou a relação processual, tampouco impedir a atual administradora do imóvel, proprietária fiduciária, de ajuizar a competente ação de despejo’’, ponderou o relator.

O recurso especial (REsp) foi interposto por locatária de uma loja em shopping center de Porto Alegre. O tribunal de origem havia reconhecido a legalidade da ação de despejo promovida pela nova administração do fundo ao qual o imóvel pertencia, mesmo após sentença transitada em julgado contra a antiga administração ter reconhecido o direito de renovação pelo locatário. O inquilino sustentou que tal sentença deveria se estender aos sucessores do fundo de investimento.

Cueva explicou que, nesse caso, a decisão dada na renovatória só obrigaria a nova direção do fundo se ficasse comprovado que não houve notificação de que uma nova administradora passou à condição de locadora no contrato inicialmente celebrado com pessoa jurídica diversa – situação diferente da consignada nos autos, em que houve o devido aviso por correio, previamente ao ajuizamento da renovatória.

‘‘Não há falar em sucessão, na qual o sucessor assume a posição do sucedido na relação jurídica deduzida no processo, haja vista que a ação renovatória foi proposta contra quem, naquele momento, já não era mais a administradora do imóvel objeto de locação’’, disse o relator.

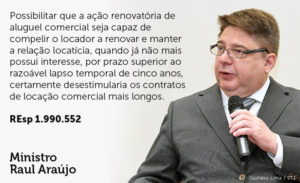

Prazo máximo de renovação compulsória de aluguel comercial é de cinco anos

Em maio deste ano, a Quarta Turma do STJ definiu que o prazo máximo para a renovação compulsória de aluguel comercial é de cinco anos, ainda que o contrato inicial tenha duração superior (REsp 1.990.552).

Na ocasião, o colegiado analisou recurso de uma rede de restaurantes contra decisão do Tribunal de Justiça do Rio Grande do Sul (TJ-RS) que, com base no inciso II do artigo 51 da Lei do Inquilinato, deferiu por apenas mais cinco anos a renovação do aluguel de várias lojas utilizadas pela rede em um shopping center, sendo que o contrato original tinha sido firmado com duração de 12 anos e 11 meses.

A empresa alegou que essa limitação temporal não estaria prevista, pois o estabelecido no artigo 51 da Lei 8.245/1991 – segundo ela – é a renovação compulsória do contrato locatício comercial pelo mesmo período em que vigorou o último contrato.

Relator do processo no STJ, o ministro Raul Araújo destacou que, quando a norma dispõe que o locatário tem o direito de renovar o contrato pelo mesmo prazo do ajuste anterior, ela se refere, conforme decidiu o TJ-RS, ao prazo de cinco anos previsto no inciso II do artigo 51, e não ao prazo do último contrato celebrado. ‘‘O prazo máximo de cinco anos mostra-se razoável para renovação compulsória de contratos de locação de imóvel para uso comercial’’, afirmou.

Ministro Raul Araújo

Foto: Gustavo Lima/STJ

Ação renovatória de espaço destinado à instalação de ERBs

O local destinado à instalação de Estação Rádio Base (ERB), objeto do contrato de locação não residencial, configura fundo de comércio e é tutelado pela ação renovatória. Esse foi o entendimento da Terceira Turma nos Recursos Especiais 1.790.074 e 1.872.262 e da Quarta Turma no AgInt no AREsp 1.551.389 e no AgInt nos EDcl no AREsp 1.577.914.

‘‘As ERBs são estruturas essenciais ao exercício da atividade de prestação de serviço de telefonia celular, que demandam investimento da operadora, e, como tal, integram o fundo de comércio e se incorporam ao seu patrimônio’’, afirmou a ministra Nancy Andrighi ao relatar o REsp 1.790.074.

O ministro Ricardo Villas Bôas Cueva, cujo voto prevaleceu no julgamento do REsp 1.872.262, ao tratar das peculiaridades da atividade exercida pelas operadoras de telefonia móvel, lembrou a intensa regulação a que são submetidas essas empresas pelo poder público e o caráter de continuidade que devem ostentar seus serviços. ‘‘É evidente que o local destinado à instalação de ERB configura fundo de comércio a ser tutelado pela ação renovatória’’, concluiu.

Outro ponto importante destacado pelo magistrado é que, nesse caso, a procedência do pedido de renovação compulsória do contrato de locação comercial depende do preenchimento dos requisitos previstos no artigo 51 da Lei 8.245/1991 e da inexistência de legítima oposição de exceção de retomada pelo locador.

Renúncia em ação renovatória após transcorrido o prazo para a renovação

Ao julgar o REsp 1.707.365, a Terceira Turma entendeu que é possível a renúncia em ação renovatória mesmo quando o pedido é formulado após o prazo pretendido de renovação do contrato.

‘‘A renúncia é ato unilateral, no qual o autor dispõe da pretensão de direito material deduzida em juízo, podendo ser apresentada até o trânsito em julgado da demanda’’, salientou o relator, ministro Ricardo Villas Bôas Cueva.

Segundo os autos, uma empresa de varejo requereu a renovação de contrato de aluguel pelo prazo de cinco anos – dezembro de 2010 a novembro de 2015 –, pedido julgado improcedente em primeira instância, com expedição de mandado de despejo e com a determinação de pagamento dos aluguéis devidos até a desocupação, além de impostos e taxas não quitados.

Em março de 2016, a locatária apresentou renúncia e requereu a extinção do processo com resolução do mérito, mas o Tribunal de Justiça de Minas Gerais (TJ-MG) rejeitou a homologação do pedido, por considerar que já havia transcorrido o prazo final do objeto da demanda renovatória e que ainda estava sendo discutido o valor do aluguel.

Cueva considerou ‘‘equivocado’’ o entendimento do TJ-MG sobre o esvaziamento da pretensão pelo decurso do tempo, mas esclareceu que reconhecer o direito do inquilino de desistir da renovatória não o exime do cumprimento da obrigação de deixar o imóvel e efetuar o pagamento dos aluguéis devidos até a data da efetiva desocupação, visto que tal ação tem caráter dúplice.

‘‘A improcedência da pretensão renovatória, seja qual for o motivo, implica a expedição de mandado de despejo, além da possibilidade de cobrança dos aluguéis não quitados, consoante preconiza o artigo 74 da Lei 8.245/1991.’’

Reajuste por benfeitorias realizadas pelo locatário pode ser concedido fora da renovatória

A Corte Especial do STJ, em embargos de divergência (EREsp 1.411.420), reformou decisão da Quarta Turma segundo a qual somente na ação renovatória (novo contrato) poderiam ser levadas em conta, para a fixação do aluguel, as acessões realizadas pelo locatário, não podendo ser consideradas essas melhorias em ação revisional (mesmo contrato). No recurso, alegou-se que tal entendimento seria contrário a julgados anteriores da Quinta Turma e da Sexta Turma.

A relatora, ministra Nancy Andrighi, observou que, conforme o acórdão da Quarta Turma, a ação revisional se limitaria ao imóvel com suas características originais da época da contratação. No entanto, ela lembrou que o artigo 19 da Lei do Inquilinato dispõe que o locador ou o locatário poderão pedir revisão judicial do aluguel para ajustá-lo ao preço de mercado.

‘‘Não se pode conceber que o aluguel de um imóvel, cuja área edificada passa ao quíntuplo de seu tamanho originário, deva ter o preço alterado exclusivamente em virtude de fatores externos. A ação revisional de contrato de locação autoriza o ajuste do valor do aluguel, considerando em seu cálculo eventual acessão ou benfeitoria realizada pelo locatário, com autorização do locador’’, declarou.

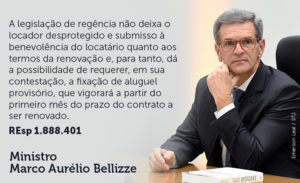

Juros de mora sobre as diferenças dos aluguéis fixados no contrato e na renovatória

Ministro Marco Aurélio Bellizze

Foto: Emerson Leal/STJ

Sob a relatoria do ministro Marco Aurélio Bellizze (REsp 1.888.401), a Terceira Turma definiu que o termo inicial dos juros de mora incidentes sobre as diferenças entre os valores do aluguel estabelecido no contrato e aquele fixado na ação renovatória será a data para pagamento determinada na própria sentença transitada em julgado (mora ex re) ou a data da intimação do devedor para pagamento na fase de cumprimento de sentença (mora ex persona).

No recurso, questionou-se decisão do Tribunal de Justiça do Distrito Federal e dos Territórios (TJ-DFT) que determinou a incidência dos juros de mora a partir do vencimento de cada parcela, visto que o aluguel fixado na renovatória é devido desde a data da renovação do contrato.

Em seu voto, Bellizze destacou que o caso era peculiar, em razão de se encontrar ainda na fase de conhecimento da ação renovatória, inexistindo decisão transitada em julgado sobre fixação de prazo para a diferença dos aluguéis.

‘‘Deve-se perquirir se a sentença da ação renovatória fixa prazo para o pagamento do saldo devedor, haja vista que, se o fizer, a mora do devedor se dará com o trânsito em julgado, mas caso o título executivo judicial não faça referência ao prazo para adimplemento, caberá ao credor interpelar o devedor para pagamento’’, considerou o relator.

Demonstração de quitação tributária para ajuizamento da renovatória

Ao proferir seu voto como relator no REsp 1.698.814, o ministro Paulo de Tarso Sanseverino, acompanhado por unanimidade pela Terceira Turma, entendeu que a certidão de parcelamento fiscal é suficiente para suprir a exigência prevista no inciso III do artigo 71 da Lei 8.245/1991 para efeito do ajuizamento de ação renovatória de locação empresarial.

Segundo o dispositivo, ‘‘a petição inicial da ação renovatória deverá ser instruída com prova da quitação dos impostos e taxas que incidiram sobre o imóvel e cujo pagamento lhe incumbia’’.

O tribunal de origem havia definido que a simples realização de parcelamento dos débitos fiscais, mesmo com a apresentação posterior dos comprovantes dos pagamentos realizados, inviabilizaria a renovação, pois o parcelamento é causa de suspensão do crédito tributário, mas não de sua extinção.

Sanseverino destacou que a controvérsia era diferente de outras analisadas pelo STJ, que já admitia a comprovação da quitação de impostos e taxas após a propositura da ação renovatória, desde que tivesse ocorrido antes do ajuizamento. Segundo ele, ‘‘a peculiaridade do presente caso é que foi apresentado apenas comprovante de parcelamento do débito fiscal no momento do ajuizamento da ação renovatória, tendo ocorrido a quitação ao longo do processo’’.

O magistrado ponderou que, nessa situação, é requisito fundamental a prova do cumprimento das obrigações tributárias assumidas pelo locatário, o que, segundo os autos, ocorreu em duas etapas: demonstração do parcelamento prévio e comprovação do posterior pagamento das parcelas negociadas com o fisco.

‘‘A interpretação sistemática e teleológica do disposto no inciso III do artigo 71 da Lei de Locações conduz ao reconhecimento da regularidade do parcelamento fiscal firmado antes do ajuizamento da ação para propositura da renovatória de locação comercial’’, concluiu.

REsp 1872262

REsp 1971600

REsp 191161

REsp 327917

REsp 401036

Ag 1017282

REsp 1521383

REsp 1990552

REsp 1790074

REsp 1872262

AREsp 1551389

AREsp 1577914

REsp 1707365

EREsp 1411420

REsp 1888401

REsp 1698814