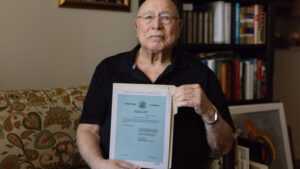

Professor Saydam, vítima da burocracia fiscal

Foto: Banco de Imagens IJ

Por Andrew Wimer

São Francisco, Califórnia – A Receita Federal americana (IRS) quer confiscar a maior parte das economias de Tuncay Saydam, um professor aposentado de 88 anos. Mais de US$ 400.000. Não porque Tuncay não pagou seus impostos, mas porque ele não preencheu um formulário de uma página. Um formulário que ele nem sabia que existia.

No inverno passado, um tribunal distrital da Califórnia confirmou a multa de Tuncay, argumentando que os tribunais devem ‘‘deferência’’ especial aos outros poderes do governo quanto à questão de se multas exorbitantes são ou não excessivas. Mas, na verdade, a Cláusula de Multas Excessivas da Oitava Emenda protege justamente contra esse tipo de abuso. Por isso, Tuncay está se unindo ao Instituto para a Justiça (IJ) para recorrer de sua decisão e lutar por limites constitucionais para multas.

‘‘A Cláusula de Multas Excessivas da Oitava Emenda consagra um ensinamento atemporal: a multa deve ser proporcional à infração’’, disse o advogado do IJ, Mike Greenberg. ‘‘Uma multa civil exorbitante por uma infração menor de notificação é exatamente o tipo de punição que os Fundadores previram para conter essa disposição.’’

Tuncay (pronuncia-se Tu-jai) nasceu e cresceu na Turquia, em meio à pobreza, tornando-se um dos pioneiros na Engenharia de Software. Em 1980, foi recrutado pela Universidade de Delaware e mudou-se para lá com a família, onde atuou como professor por 25 anos. Ele e sua esposa se tornaram cidadãos americanos. Durante seus períodos sabáticos, enquanto trabalhava em universidades suíças, Tuncay também prestou consultoria para diversas empresas na Suíça. Ele depositava seus rendimentos em um banco suíço, acumulando um montante que chegou a cerca de US$ 500.000. Quando o banco suíço deixou de atender clientes americanos, ele transferiu os fundos para um banco turco, antes de finalmente transferi-los para sua conta bancária nos Estados Unidos. Para Tuncay, aquilo era uma reserva financeira – a economia de uma vida inteira.

Tuncay, entretanto, não sabia que estava violando a lei americana. A lei federal exige que pessoas com contas bancárias no exterior com saldo superior a US$ 10.000 preencham anualmente um formulário de uma página junto à Receita Federal (IRS), chamado ‘‘FBAR’’ – Relatório de Contas Bancárias e Financeiras Estrangeiras. Essa declaração é separada da obrigação de pagar imposto de renda e se aplica independentemente de a conta no exterior gerar ou não qualquer renda tributável. E as penalidades máximas são chocantes: US$ 100.000 ou metade do saldo da conta não declarada (o que for maior) para cada ano em que a declaração não for apresentada.

Quando o governo auditou Tuncay, determinou que ele devia cerca de US$ 29.000 em impostos atrasados, pelos quais aplicou uma multa adicional de US$ 11.000 por atraso. Mas, além disso, impôs-lhe a impressionante quantia de US$ 437.000 simplesmente por não ter apresentado seus formulários FBAR dentro do prazo. Quando Tuncay contestou a multa, alegando violação da Cláusula de Multas Excessivas da Oitava Emenda, o tribunal distrital afirmou que devia especial ‘‘deferência’’ à avaliação da Receita Federal (IRS) sobre a aplicação de uma penalidade apropriada.

‘‘Quando ouvi os números, fiquei perplexo’’, disse Tuncay. ‘‘Além das poucas multas de trânsito que recebi, nunca tive problemas com a lei. Sou um cidadão americano otimista. Vivo esse sonho e espero que o tribunal de apelações reconheça a injustiça que está sendo cometida.’’

Durante anos, o governo federal tentou burlar a Oitava Emenda na revisão das penalidades do FBAR, mesmo impondo penalidades exorbitantes a inúmeras pessoas comuns: imigrantes de primeira geração como Tuncay, americanos que vivem no exterior e até mesmo um sobrevivente do Holocausto de 100 anos. Em todo o país, a Receita Federal argumenta que as ‘‘penalidades civis’’ são, de alguma forma, diferentes das ‘‘multas’’, tornando-as imunes à Cláusula de Multas Excessivas.

Esse argumento permitiu que o governo esgotasse as economias de uma avó de Massachusetts, livre de escrutínio constitucional, em um caso anterior levado pela IJ (Immigration Justice) à Suprema Corte dos EUA. A Suprema Corte negou a revisão do caso – com o voto dissidente do juiz Neil McGill Gorsuch, que alertou os futuros juízes contra a repetição dos ‘‘erros’’ cometidos pelo tribunal inferior naquele caso.

‘‘Os tribunais não devem acatar a decisão do IRS sobre se as multas aplicadas por ele violam ou não a Cláusula de Multas Excessivas’’, afirmou Sam Gedge, advogado sênior do IJ. ‘‘Isso é especialmente verdadeiro quando o IRS insiste em juízo que suas multas não estão sujeitas à Cláusula de Multas Excessivas.’’

Advocacia de interesse público

O Instituto para a Justiça (IJ) é uma organização jurídica de interesse público que atua em todo o país para proteger os direitos de propriedade. Em 2019, o IJ obteve uma vitória na Suprema Corte, que decidiu que a Cláusula de Multas Excessivas se aplica a governos estaduais e locais.

O IJ busca, agora, proteger o avião de um piloto do Alasca, avaliado em US$ 95.000, da apreensão, porque uma de suas passageiras tinha cerveja na bagagem. O IJ também está protegendo moradores de Detroit afetados pelo esquema de confisco do Condado de Wayne, Michigan, e milhares de habitantes do Alabama vítimas de um notório esquema de venda ilegal de passagens aéreas em Brookside, Alabama.

Com informações da revista digital quinzenal do IJ, Liberty & Law.

Andrew Wimer é diretor de Relações com a Mídia do Institute for Justice (IJ)

/in Ultimas Notícias /by Jomar MartinsILEGALIDADE

Instrução normativa não serve para apurar ganho de capital em alienação de imóvel ruralDesa. Luciane Münch, relatora

Foto: Diego Beck/TRF-4

Por Jomar Martins (jomar@painelderiscos.com.br)

A apuração do ganho de capital na alienação de imóvel rural é regida por disciplina legal específica, prevista no artigo 19 da Lei 9.393/96 – que regulamenta o Imposto sobre a Propriedade Territorial Rural (ITR) –, que determina a utilização do Valor da Terra Nua (VTN) declarado no ano da aquisição e no da alienação.

A conclusão é da 1ª Turma do Tribunal Regional Federal da 4ª Região (TRF-4), ao acolher recurso de um servidor público estadual, que teve lavrado contra si um auto de infração baseado em norma da Secretaria da Receita Federal (SRF), para apuração de ganhos de capital após transação imobiliária.

‘‘A utilização, pela Receita Federal, do critério previsto no art. 10, § 2º, da IN SRF nº 84/2001, para fixar a base de cálculo do ganho de capital, extrapola os limites da lei e afronta o princípio da legalidade tributária (art. 97, IV, do CTN), razão pela qual é considerada ilegal pela jurisprudência deste Tribunal’’, entendeu a relatora do recurso de agravo de instrumento, desembargadora Luciane Amaral Corrêa Münch.

A relatora explicou que, inexistindo Documento de Informação e Apuração do Imposto sobre a Propriedade Territorial Rural (DIAT), a própria legislação estabelece critério substitutivo no artigo 14 da Lei 9.393/96. Ou seja, o dispositivo diz que o fisco deve proceder ao arbitramento do valor com base nos dados constantes do Sistema de Preços de Terras (SIPT), observando levantamentos oficiais.

Caso concreto

Trata-se de ação proposta por José Pedro Duarte Chuy em face da União (Fazenda Nacional), objetivando o reconhecimento da insubsistência de um auto de infração lavrado para fins de apuração de ganho de capital. O fisco aplicou ao caso o disposto no artigo 10, parágrafo 2º, da Instrução Normativa da Secretaria da Receita Federal (IN SRF) 84/2001, que considera como custo de aquisição o valor constante nos respectivos documentos de aquisição.

Duarte Chuy disse à 2ª Vara Federal de Uruguaiana (RS) que recebeu fração de imóveis rurais em decorrência de Distrato Social da Agropecuária Ibirapuitã (assinado em 21/09/2007 e registrado na Junta Comercial em 04/10/2007) e, no mesmo ato, o alienou.

Alegou que houve a entrega da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) pela pessoa jurídica Agropecuária Ibirapuitã em 26/09/2007. No entanto, o fisco federal desconsiderou a sua apresentação por não ter sido feita pela pessoa física do alienante. E, em decorrência, vem exigindo o pagamento de Imposto de Renda de Pessoa Física (IRPF), multa e juros.

Em contestação, a Fazenda Nacional disse que a discussão está baseada na sistemática utilizada pela SRF para a apuração da ocorrência de ganho de capital na alienação de imóvel rural. Defendeu que as regras vigentes à época do lançamento do auto de infração encontram previsão no Decreto 3.000/1999, além das Leis 7.713/89 e 9.393/96.

Salientou que o VTN só pode ser utilizado se o contribuinte tivesse declarado esses valores nos Documentos de Informação e Apuração do Imposto sobre a Propriedade Territorial Rural (DIATs) nos anos da ocorrência da aquisição e da alienação. Assim, defendeu a legalidade da IN 84/2001.

Clique aqui para ler o acórdão

Clique aqui para ler a sentença

5002528-27.2025.4.04.7103 (Uruguaiana-RS)

COLABORE COM ESTE PROJETO EDITORIAL.

DOE PELA CHAVE-PIX: jomar@painelderiscos.com.br

ILEGALIDADE

Instrução normativa não serve para apurar ganho de capital em alienação de imóvel rural

/in Ultimas Notícias /by Jomar MartinsMERAS ALEGAÇÕES

TRT-SC nega dano moral a vigilante que reclamou da pressão para fazer curso de reciclagemFoto: IA Magnific/Robertp Baumgartel

O mês de maio costuma ser lembrado como um período para se combater o assédio moral nas empresas e órgãos públicos. No entanto, a campanha de esclarecimento alerta também para aquilo que não é considerado assédio.

É o caso, por exemplo, da mera cobrança pelo cumprimento de exigências relacionadas ao exercício da profissão. Em recente decisão, a 3ª Turma do Tribunal Regional do Trabalho da 12ª Região (TRT-12, Santa Catarina) entendeu que tal fato não configura assédio moral.

Na ação reclamatória, um vigilante bancário alegou ter sofrido ‘‘pressão’’ do empregador para realizar curso obrigatório de reciclagem. O autor, morador de Concórdia, no oeste catarinense, atuava em agências bancárias da região por uma empresa de segurança privada.

No processo, ele relatou que sofria cobranças constantes e ameaças de demissão caso não participasse do curso exigido. A reciclagem consiste em obrigação de formação profissional do vigilante, conforme previsto na Lei 8.863/1994.

O trabalhador chegou a realizar a reciclagem, mas sustentou que a conduta adotada pela empresa durante o período teria provocado abalo emocional e configurado assédio. Por isso, pediu na Justiça do Trabalho o pagamento de indenização por danos morais.

Poder diretivo

O caso foi analisado pelo juiz do trabalho Adilton Detoni, da Vara do Trabalho de Concórdia. Na sentença, o magistrado concluiu que não havia provas suficientes para caracterizar assédio moral.

Isso porque, de acordo com Detoni, a empresa agiu dentro de seu direito ao fazer exigências para o trabalhador.

‘‘O exercício do poder diretivo pelo empregador, com a cobrança de cumprimento de obrigações contratuais ou orientações relacionadas à prestação do serviço, por si só, não configura ato ilícito, desde que não demonstrado excesso ou abuso’’, registrou.

Obrigatoriedade

Insatisfeito com a decisão da sentença, o vigilante recorreu ao TRT-SC. No entanto, ao analisar o recurso, o relator do caso na 3ª Turma, desembargador Amarildo de Lima, manteve o entendimento de primeiro grau.

No acórdão, o magistrado observou que a caracterização do assédio moral exige a comprovação de condutas capazes de expor o trabalhador a situações humilhantes ou constrangedoras. Para o colegiado, porém, isso não ficou demonstrado no processo.

‘‘Não demonstrada a alegada violação à honra, à dignidade, ao decoro, à integridade moral, à imagem, à intimidade ou a qualquer atributo relativo à personalidade humana, e por isso protegido juridicamente, não se tem configurada a ocorrência de danos morais’’, complementou o relator.

A decisão está em prazo de recurso. Com informações de Carlos Nogueira, da Secretaria de Comunicação Social (Secom)/TRT-12.

Clique aqui para ler o acórdão

Clique aqui para ler a sentença

ATSum 0001611-32.2025.5.12.0008 (Concórdia-SC)

MERAS ALEGAÇÕES

TRT-SC nega dano moral a vigilante que reclamou da pressão para fazer curso de reciclagem

/in Ultimas Notícias /by Jomar MartinsMANDADO DE SEGURANÇA

TRT-PR concede redução de jornada em 50% para enfermeira dar suporte ao filho autistaAssim, uma enfermeira de Curitiba obteve na Justiça, em decisão antecipada, o direito à redução de sua jornada de trabalho em 50% para dar suporte ao filho autista de quatro anos. O marido tem o mesmo diagnóstico, o que o impede de prestar a assistência necessária à criança. A redução da jornada não afeta a remuneração da trabalhadora.

A decisão é da Seção Especializada (SE) do Tribunal Regional do Trabalho da 9ª Região (TRT-9, Paraná). O colegiado considerou a tutela antecipada uma necessidade urgente, pois a demora no julgamento do pedido poderia causar prejuízos irreparáveis ao desenvolvimento da criança.

Quem defendeu a trabalhadora no julgamento, que ocorreu no dia 19 de maio, foi a advogada Carolina Nadaline, que também é autista. A sessão foi conduzida pelo presidente da SE, desembargador Aramis de Souza Silveira.

Advogada Carolina Nadaline, de Curitiba, defendeu a enfermeira

Banco de Imagens

A enfermeira, que trabalha em um hospital público, tem um filho de quatro anos diagnosticado com TEA. Ele faz tratamento há dois anos, e o procedimento médico precisou ser intensificado. Seu marido tem o mesmo diagnóstico.

Ao ajuizar a ação, pleiteando a redução de jornada em 50%, a autora requereu a tutela antecipada de urgência. A advogada Carolina justificou o pedido explicando que a criança não pode esperar uma análise pericial e um deferimento futuro ao final do processo. Isso poderia agravar a situação da criança e, também, do núcleo familiar.

Diante do indeferimento da tutela antecipada de urgência pelo juízo de primeiro grau, a trabalhadora impetrou um mandado de segurança, analisado pela SE. A maioria dos integrantes votou pela redução da jornada em 50%, sem prejuízo da remuneração.

O colegiado concluiu que a trabalhadora comprovou que tem o direito líquido e certo para a concessão da tutela de urgência para redução da jornada de trabalho, com base na legislação e jurisprudência sobre direitos das pessoas com deficiência e proteção à família.

A SE destacou o artigo 227 da Constituição Federal; o artigo 98, parágrafos 2º e 3º, da Lei 8.112/1990; o Tema 138 do Tribunal Superior do Trabalho (TST); e o Tema 1097 do Supremo Tribunal Federal (STF). Os dispositivos tratam da proteção das pessoas com deficiência e de questões de suporte a esses cidadãos, como a redução da jornada de trabalho.

O colegiado ressaltou que a demora da tramitação processual, diante da necessidade de cuidados especiais e permanentes da criança com TEA, conforme laudo médico, pode resultar em prejuízos irreparáveis ao desenvolvimento da criança.

A decisão da Seção Especializada vai vigorar enquanto persistir a necessidade de acompanhamento terapêutico do filho, até o julgamento final da ação trabalhista. Redação Painel de Riscos com informações de Gilberto Bonk Junior/Assessoria de Comunicação (Ascom)/TRT-PR.

O processo tramita em segredo de justiça

MANDADO DE SEGURANÇA

TRT-PR concede redução de jornada em 50% para enfermeira dar suporte ao filho autista

/in Ultimas Notícias /by Jomar MartinsCONCORRÊNCIA DESLEAL

TRT-RS confirma dispensa por justa causa de empregado que atuou simultaneamente em empresas do mesmo ramoO entendimento é da 4ª Turma do Tribunal Regional do Trabalho da 4ª Região (TRT-4, Rio Grande do Sul), que confirmou a despedida por justa causa de um técnico em segurança do trabalho por prática de concorrência desleal. A decisão, unânime, ratificou a sentença do juiz Ivanildo Vian, da Vara do Trabalho de Três de Maio.

O técnico trabalhava simultaneamente para duas empresas de segurança e medicina do trabalho, na mesma cidade, utilizando informações da empregadora – Planaseg Planejamento em Segurança e Medicina do Trabalho, com sede em Santo Augusto (RS) – para captar novos clientes para a segunda empresa

Com fundamento neste dispositivo da CLT, a despedida ocorreu por incontinência de conduta ou mau procedimento (alínea ‘‘b’’), negociação habitual por conta própria ou alheia sem permissão do empregador – com prática de concorrência e prejuízo ao serviço (alínea ‘‘c’’) – e desídia no desempenho das respectivas funções (alínea ‘‘e’’).

Mesmo reconhecendo a atuação simultânea nas duas empresas, o técnico tentou reverter a dispensa para despedida imotivada e requereu, entre outros pedidos, indenização por danos morais. Alegou que os serviços prestados para a segunda empresa eram esporádicos e que não havia cláusula de exclusividade no contrato firmado com a empregadora.

Os fatos foram confirmados por testemunhas, entre elas a cunhada do empregado, que também era sócia da segunda empresa, para a qual ele foi formalmente contratado logo após a despedida. Também foram juntados ao processo áudios de discussões entre o empregado e o primeiro empregador.

Desa. Ana Luíza Heineck Kruse, a relatora

Foto: Secom/TRT-4

‘‘Avalio, pois, que o comportamento adotado pelo postulante mostra-se grave a ensejar quebra de confiança e ruptura da avença empregatícia, nos moldes do artigo 482, ‘c’, independentemente de cláusula de exclusividade’’, afirmou o juiz na sentença.

Recurso ao TRT-RS

As partes recorreram da sentença em relação a diferentes pedidos da peça inicial. A despedida por justa causa foi mantida. Consequentemente, o pedido de indenização por danos morais foi negado.

A relatora do acórdão no TRT-RS, desembargadora Ana Luíza Heineck Kruse, explicou que o fato de o empregado possuir mais de um vínculo de trabalho simultaneamente não constitui, por si só, motivo para rescisão contratual. Não há vedação legal para a acumulação de atividades laborais. No entanto, há limites a serem respeitados.

‘‘O problema vai além do acúmulo, quando o empregado atua paralelamente para empresas em conflito direto com o interesse do seu empregador e, mais do que isso, em concorrência desleal. A relação de emprego é pautada na boa-fé e na lealdade, sendo a atuação concorrencial uma quebra de confiança que legitima a dispensa por justa causa’’, concluiu a magistrada no acórdão.

Também participaram do julgamento o desembargador André Reverbel Fernandes e a juíza convocada Cacilda Ribeiro Isaacsson.

Não houve recurso da decisão. Redação Painel de Riscos com informações de Sâmia de Christo Garcia, da Secretaria de Comunicação Social (Secom) do TRT-4.

Clique aqui para ler o acórdão

Clique aqui para ler a sentença

ATOrd 0020275-14.2024.5.04.0641 (Três Passos-RS)

CONCORRÊNCIA DESLEAL

TRT-RS confirma dispensa por justa causa de empregado que atuou simultaneamente em empresas do mesmo ramo

/in Ultimas Notícias /by Jomar MartinsINFRAÇÃO BUROCRÁTICA

Aposentado de São Francisco/EUA luta contra multa que consumirá suas economias de uma vida inteiraProfessor Saydam, vítima da burocracia fiscal

Foto: Banco de Imagens IJ

Por Andrew Wimer

São Francisco, Califórnia – A Receita Federal americana (IRS) quer confiscar a maior parte das economias de Tuncay Saydam, um professor aposentado de 88 anos. Mais de US$ 400.000. Não porque Tuncay não pagou seus impostos, mas porque ele não preencheu um formulário de uma página. Um formulário que ele nem sabia que existia.

No inverno passado, um tribunal distrital da Califórnia confirmou a multa de Tuncay, argumentando que os tribunais devem ‘‘deferência’’ especial aos outros poderes do governo quanto à questão de se multas exorbitantes são ou não excessivas. Mas, na verdade, a Cláusula de Multas Excessivas da Oitava Emenda protege justamente contra esse tipo de abuso. Por isso, Tuncay está se unindo ao Instituto para a Justiça (IJ) para recorrer de sua decisão e lutar por limites constitucionais para multas.

‘‘A Cláusula de Multas Excessivas da Oitava Emenda consagra um ensinamento atemporal: a multa deve ser proporcional à infração’’, disse o advogado do IJ, Mike Greenberg. ‘‘Uma multa civil exorbitante por uma infração menor de notificação é exatamente o tipo de punição que os Fundadores previram para conter essa disposição.’’

Tuncay (pronuncia-se Tu-jai) nasceu e cresceu na Turquia, em meio à pobreza, tornando-se um dos pioneiros na Engenharia de Software. Em 1980, foi recrutado pela Universidade de Delaware e mudou-se para lá com a família, onde atuou como professor por 25 anos. Ele e sua esposa se tornaram cidadãos americanos. Durante seus períodos sabáticos, enquanto trabalhava em universidades suíças, Tuncay também prestou consultoria para diversas empresas na Suíça. Ele depositava seus rendimentos em um banco suíço, acumulando um montante que chegou a cerca de US$ 500.000. Quando o banco suíço deixou de atender clientes americanos, ele transferiu os fundos para um banco turco, antes de finalmente transferi-los para sua conta bancária nos Estados Unidos. Para Tuncay, aquilo era uma reserva financeira – a economia de uma vida inteira.

Tuncay, entretanto, não sabia que estava violando a lei americana. A lei federal exige que pessoas com contas bancárias no exterior com saldo superior a US$ 10.000 preencham anualmente um formulário de uma página junto à Receita Federal (IRS), chamado ‘‘FBAR’’ – Relatório de Contas Bancárias e Financeiras Estrangeiras. Essa declaração é separada da obrigação de pagar imposto de renda e se aplica independentemente de a conta no exterior gerar ou não qualquer renda tributável. E as penalidades máximas são chocantes: US$ 100.000 ou metade do saldo da conta não declarada (o que for maior) para cada ano em que a declaração não for apresentada.

Quando o governo auditou Tuncay, determinou que ele devia cerca de US$ 29.000 em impostos atrasados, pelos quais aplicou uma multa adicional de US$ 11.000 por atraso. Mas, além disso, impôs-lhe a impressionante quantia de US$ 437.000 simplesmente por não ter apresentado seus formulários FBAR dentro do prazo. Quando Tuncay contestou a multa, alegando violação da Cláusula de Multas Excessivas da Oitava Emenda, o tribunal distrital afirmou que devia especial ‘‘deferência’’ à avaliação da Receita Federal (IRS) sobre a aplicação de uma penalidade apropriada.

‘‘Quando ouvi os números, fiquei perplexo’’, disse Tuncay. ‘‘Além das poucas multas de trânsito que recebi, nunca tive problemas com a lei. Sou um cidadão americano otimista. Vivo esse sonho e espero que o tribunal de apelações reconheça a injustiça que está sendo cometida.’’

Durante anos, o governo federal tentou burlar a Oitava Emenda na revisão das penalidades do FBAR, mesmo impondo penalidades exorbitantes a inúmeras pessoas comuns: imigrantes de primeira geração como Tuncay, americanos que vivem no exterior e até mesmo um sobrevivente do Holocausto de 100 anos. Em todo o país, a Receita Federal argumenta que as ‘‘penalidades civis’’ são, de alguma forma, diferentes das ‘‘multas’’, tornando-as imunes à Cláusula de Multas Excessivas.

Esse argumento permitiu que o governo esgotasse as economias de uma avó de Massachusetts, livre de escrutínio constitucional, em um caso anterior levado pela IJ (Immigration Justice) à Suprema Corte dos EUA. A Suprema Corte negou a revisão do caso – com o voto dissidente do juiz Neil McGill Gorsuch, que alertou os futuros juízes contra a repetição dos ‘‘erros’’ cometidos pelo tribunal inferior naquele caso.

‘‘Os tribunais não devem acatar a decisão do IRS sobre se as multas aplicadas por ele violam ou não a Cláusula de Multas Excessivas’’, afirmou Sam Gedge, advogado sênior do IJ. ‘‘Isso é especialmente verdadeiro quando o IRS insiste em juízo que suas multas não estão sujeitas à Cláusula de Multas Excessivas.’’

Advocacia de interesse público

O Instituto para a Justiça (IJ) é uma organização jurídica de interesse público que atua em todo o país para proteger os direitos de propriedade. Em 2019, o IJ obteve uma vitória na Suprema Corte, que decidiu que a Cláusula de Multas Excessivas se aplica a governos estaduais e locais.

O IJ busca, agora, proteger o avião de um piloto do Alasca, avaliado em US$ 95.000, da apreensão, porque uma de suas passageiras tinha cerveja na bagagem. O IJ também está protegendo moradores de Detroit afetados pelo esquema de confisco do Condado de Wayne, Michigan, e milhares de habitantes do Alabama vítimas de um notório esquema de venda ilegal de passagens aéreas em Brookside, Alabama.

Com informações da revista digital quinzenal do IJ, Liberty & Law.

Andrew Wimer é diretor de Relações com a Mídia do Institute for Justice (IJ)

INFRAÇÃO BUROCRÁTICA

Aposentado de São Francisco/EUA luta contra multa que consumirá suas economias de uma vida inteira